|

存貨之意義及認列要件

一、意義:符合下列任一條件之資產

(一)備供正常營業出售者。如:買賣業備供正常營業出售的商品。

(二)正在生產中,且將於完成後供正常營業出售者。如:製造業的在製品、製成品。

(三)將於商品生產或勞務提供過程中消耗之材料或物料。如:製造業的材料、物料。

二、認列要件:

(一)具有所有權:

1.起運點交貨(FOB):從基隆出口到香港,賣方負責將貨物裝上輪船,所有權發生轉移,屬於買方的存貨。

運費應由買方負擔,列入買方的進貨運費,屬於進貨成本性質。

2.目的地交貨(CIF):從基隆出口到香港,賣方要負責將貨物送到香港,所有權才發生轉移,屬於買方的存貨,也就是在運送途中仍屬於賣方的存貨。運費應由賣方負擔,列入賣方的銷貨運費,屬於營業費用性質。

3.尚未出售的寄銷品,屬於寄銷人的存貨。

4.分支店的存貨,與總店的存貨合併為全店的存貨總額。

5.分期付款銷貨,顧客尚未繳清貨款的商品,法律上屬於賣方的存貨;會計上屬於買方的存貨。

(二)以出售為目的:

1.汽車:汽車公司列為存貨,一般公司列為運輸設備。

2.房屋:房地產公司列為存貨,一般公司列為建築物。

3.辦公桌椅櫥櫃:家具公司列為存貨,一般公司列為辦公設備。

4.電腦設備:電腦公司列為存貨,一般公司列為辦公設備。

存貨數量之衡量

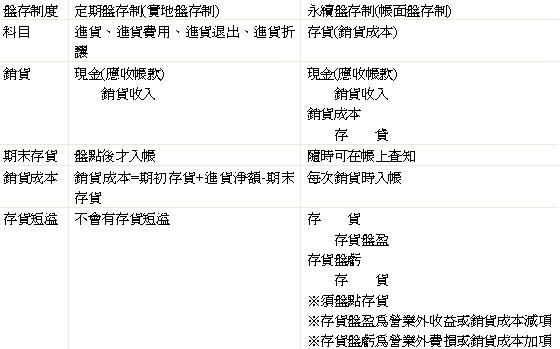

一、存貨數量之衡量制度有兩種:定期盤存制(實地盤存制),永續盤存制(帳面盤存制)。

Back

|